浑瑾李岳最新分享:读懂时代投资的思路有三条

来源:hth全站app 发布时间:2024-07-05 00:27:571,对于个人投资商来说,第一,任何不产生现金流的资产都要减少;第二,避免跟老模式交集;第三,主动纳税。

对于我们投资来讲,第一,多空交易,减少贝塔,第二,增加独立阿尔法的比重,第三,在第一阶段里扩展。

从商业模式角度来看,像Office、微软这样的公司,定价能力和持久性很好。因此,我们最终要寻找的是“软件+AI”的公司,而非“AI+软件”的公司。

3,所以过去十年里,我们最大的机会是消费升级。这也是李宁、安踏耐克、阿迪活下来的原因,不是每个品牌都能卖500块钱的鞋。

4,多头持仓的公司,目前看还没有哪家今年的盈利会出现大幅下调。做空的是一些会下调盈利预期,或者结构遇到挑战的。

5,搞AI的人和搞中特估的一定是两拨人,高分红、高度确定性的资产和这种所谓的新增量,在资产方面都会占有一定的优势。

6,(白酒)白酒韧性很强,但白酒跟经济的贝塔相关度确实比较高。公司还是很好的,安全边界很高,但在现在的大环境下,很难指望有特别大的向上空间。。

7,(新楼盘)开始的时候维护成本很低,但中国物业很难涨价,所以跟着时间推移,物业老化了以后,维修成本就越来越高。

以上是浑瑾资本创始人李岳在浑瑾资本近期举办的2023年中投资者交流会中,分享的最新观点。

以擅长消费赛道被市场关注的李岳,在今年上半年的业绩归因中坦言,消费板块是唯一负贡献的行业,别的行业均为正收益。

他不仅见证了高瓴的快速成长,还主导超过百亿美元基金的大消费板块投资工作。

而在今天的这场路演中,李岳讲述了在高瓴学习到的又一重要理念,即多空双边交易。

“高瓴早年本质上是一个对冲基金,多空双边都是可以做的,我们在过去接受的训练、环境,也是多空双边都做的。”

在今年4月底的私募年度论坛中,李岳已经围绕当下投资者最为关注的投资热点,前瞻全球投资机会。

交流中,李岳结合自己多年的投资管理经验,通过投资案例详解多空双边交易、寻找纯alpha、第一阶段行业三大投资策略。

他解释道,之所以从前只做多就可以,是因为中国有一个大的经济贝塔,几乎60%的东西都是往上走的,只要优中选优即可。

但现在只有20%是往上走的,40%往下掉,40%横在那,机会小型化、散点化,所以不去做多空,是很难的。

而且,从业绩分析来看,李岳直言,消费板块的负贡献主要是多头部分,空头部分是正贡献,只是由于净敞口偏高,所以整体贡献了负收益。

此外,李岳还谈到了对于库存周期、汇率、政策这几个核心问题的展望,“我们现在并不愿意去赌贝塔,但三季度可能是略有贝塔的阶段。”

在最后的问答环节,李岳还就白酒、物业、科技等行业未来的投资机会,进行了解读。

20家公司,表现都挺好的,基本上获得了10-20%的回报;亏损最大的5家贡献了负的百分之五点几的收益。

说明了A股不是没机会,也说明港股和美股中概等市场要有更紧的标准(动不动跌二三十个点)。

上半年多头仓位贡献了大概两个点的正收益(平均仓位85%),空头仓位贡献了大概1个点正收益(平均仓位15%)。

因为一季度大家对于消费复苏比较乐观,我们也觉得应该是在一两年的上升周期里。但到了四五月份CPI的数据出来之后,大家特别悲观。

所以我们在应对的时候,在消费上减了一些,同时加了一些做空的仓位,回来了一些。

最近大家讨论日本比较多,我记得在2016年熊市的时候,大家也在讨论中国很像1990年的日本,导致我当时也很焦虑。

我当时去过日本三次做调研,每次大约见二三十家公司,自己也花了很多时间研究,因为日本跟消费品相关的(企业),对中国有更强的参考意义。

第一,日本在1990年对房地产的依赖度非常高,资产泡沫非常大,大量的金融企业和实体企业深度参与其中。

在过去的二三十年里,中国经历了半导体、互联网、移动互联网新能源革命的大周期,包括接下来的AI,但日本基本上完美错过了。

从这方面来看,我们不觉得对中国有太多的悲观情绪,因为中国是一个自上而下的体系。所以,我们在2018年就慢慢的开始着手调整这件事情了。

原来地产对于中国经济的贡献是巨大的,虽然现在依旧很大,但经过过去两年的调整,开工率每年下降百分之三四十,虽然不能说调整结束了,但最难受的时候已逝去了。

此外,这几波新的周期,包括AI,以中国现在的重视程度,大概率能抓住一波很大的机会,甚至有可能与美国形成新的角力点。

另一方面,日本过去30年也是处在一个大的市值重构的过程中,十倍股的机会依然很多。

日本最大的优势是他们属于西方阵营,能轻轻松松实现全球化,尤其是消费品和互联网领域。

例如,我们有100%的总仓,我们大家可以通过仓位的控制,在价格下降时将仓位降到四五十,到了底部时再加上去,这样的做法当然是可行的。

例如100%的总仓位,可能有80%的多仓位,20%的空仓,净仓位是60%。

原因很简单,假设不管市场同涨同跌,20%的多仓和20%的空仓加在一起就是0,但在市场下跌时,空仓比多仓跌得快,在市场上涨时,空仓应该相对较慢。

我们不需要去猜光伏、锂电是不是在这个月有所好转,基本上可以屏蔽贝塔的波动。

我们曾讨论过很多关于运动这类的结构性增长机会,运动与人的健康以及健康意识有很大的关系,随着消费者收入的上涨,它也不断地上升。

第一波是2002-2007年,满街都是杂七杂八的运动品牌,因为那时候的人均消费量是0.1双/人,老外可能是1-1.2双/人,所以第一波是提高渗透率。

2012、2013年到2020年之前,我们的人均消费量达到了0.5双/人,尽管与国外还有差距,但基于中国的国情,0.5双/人不低了。

那时候我们的人均金额大概是10美元,与老外的100美元相比还有很大的空间。

所以过去十年里,我们最大的机会是消费升级。这也是李宁、安踏耐克、阿迪活下来的原因,不是每个品牌都能卖500块钱的鞋。

另一方面,最大的机会来自中国的运动更像日本,不像美国,我们的服装比重较高,是平时休闲穿的服装,这与硬核的健身相关度并不高,整体更分散一些。

所以,在这样的一个过程中出现了品牌的再次多元化和升级,有钱人不再满足于穿耐克,而是追求更好的面料和产品,这与日本非常相似。

因此,在这样的一个过程中,我们投资了一家日本上市的运动品牌,此公司在中国的主体安踏持有超50%的股权,日本集团持有40%。

李宁今年已经跌了40%,其中20-25%是盈利下调导致的,只有百分之十几是估值下降。

因为现在已经有七八千家店了,份额也已经很高了,虽然还有空间,但这个空间面对经济周期的比重就变小了很多。

我们认为它从30亿到100亿的过程是高度确定的。而且当时还处在一个相对低估的状态,这是一个结构性的机会。

过去几年它的股价表现很好,原因很简单受益于旅游业,但过去几年最大的问题是我们没办法出国。

今年重新放开之后,在出境游只恢复了40%的情况下,又出现了更多的竞争者,比如代购、海外游客,所以价格和毛利就会有非常大的压力。

其次,去年消费者能去的地方并不多,今年客流虽然稳定,但消费者结构发生了很大变化。

它的股价虽然跌了百分之四十几,但估值只下降了百分之十几二十,盈利可能下降了百分之二三十。

再比如光伏,各位明白光伏行业长坡厚雪,很多公司都是优秀公司,但能不能持有要考虑更多。

第一,它是靠价格的下降刺激量的增长,就这一点,就无法与消费品和网络公司相比。

以硅片为例,最头部的公司占了全球百分之四五十的份额,但这一些产品高度的同质化,从多晶硅到单晶硅的替代效应上了一个台阶,但之后的产品又非常地同质化。用户对产品没有一点黏性,相差一分钱的价格,他们就会换成另外的品牌的产品。

第二,这个行业没有规模效应,因为它95%的成本都是硅料,包括组件,它是一个拼装商。

第二,与格局相关,短期内成本波动只会影响单季度的盈利,不会改变事物的发展趋势。

经过去年产能过剩压力测试后,一线的两家公司与剩下的公司,基本保持了十二三个点的净利润率差别。

在这种情况下,主链商拼命打价格战,刺激销量,它能跟着销量涨,单平米的利润非常稳定。

还是举例来说,此公司主要生产防爆设备,可以简单理解为在石油炼化工厂里,(需要的)防爆灯、防爆设备。

同时,环境的变化让此公司进入了一个很好的增长区间,此公司未来的增长有20-25%,而且现金流巨好,未来会保持80-100%的分红率。

股价在今年四五月份创下历史上最新的记录,最近又回调了一点,即便是在这样的情况下,今年的PE也就18倍。

类似于化妆品,化妆品行业中,护肤产品的用户忠诚度很高,但彩妆就像衣服一样,可以随意换。

这类产品的用户行为是忠诚于原有品牌,并且只会升级不会降级,无论外部环境如何变化,冲击的都是以功能性为主的补水面膜、彩妆等等。

我们持有的此公司与化妆品(的逻辑)非常相似,这种公司的产品基本上比别人溢价15-20%。

之所以2014-2019份额没有提升,只有25%,是因为过去所有大型和超大型国家级项目中份额极高,中型和中小型项目的份额相对较低。

原因很简单,2018年以前是粗放式发展,但2019、2020年后,最大的变化是决策者的终身追责。

这让许多人感到压力,但也会让决策者不愿去犯同样的错误。整个环境的变化导致产品的素质和定价能力变得更强。

所以国家对安全和质量的要求提高后,对这类公司非常有利。这笔钱我们算的清楚,也是赚得相对来说比较稳定的。

AI是一波很大的周期,我们投入了大量时间和精力(进行研究),也有一定的仓位。

据我们研究,一类是以英伟达为中心,做光模块、服务器的算力公司,即基础设施硬件。

我们最终要寻找的是“软件+AI”的公司,而非“AI+软件”的公司。因为AI可能会颠覆许多过去门槛不高、用户黏性不高、数据沉淀不足的公司。

回顾特斯拉的发展,包括苹果,不难发现这不单单是移动网络的故事,更大的原因是它们改变了商业模式。

以前手机是一个周期品,但大家对苹果忠诚不仅是因为一两部手机,更多的是软件系统、生态系统,特斯拉也是如此。

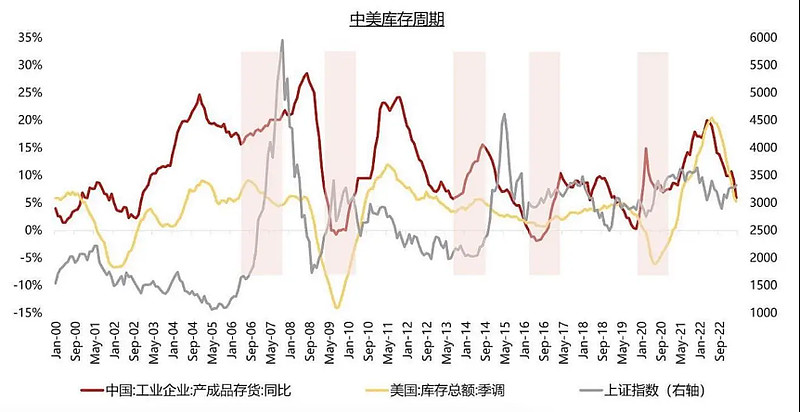

我们当时判断,这一波经济复苏周期应该持续一两年,到今天这个判断本身没发生太大变化。

以前每次都是基建和地产一起推进,驱动力起来了,信心也恢复了。但这一次的问题是没有主心骨,变成了慢慢晃悠着往上走的过程。

从图上能够准确的看出,这是一个反向周期,在任何一个库存周期这向下的过程中,大家都会相对悲观,因为各种表观数据陈列出来都不会太好。

因此,许多人分析,7月到8月,应该会进入一个平缓或者是加库存的周期,这可能是一个相对较好的现象。

但我们也注意到一个有趣的现象,这次的汇率一度到了7.27元,去年10月是7.3元,这也是少有的外汇存底和汇率背离的阶段。

在这个过程中,继续加强出口方面的优势,给我们的别的方面调结构去争取空间。

大家不断地在预期和失望之间摇摆。最终的原因在于数据本身是高度割裂的,这是一个在调结构当中很明显在发生的事情。

例如失业率,虽然青年失业率很高,但整体失业率并不高,大概在5.1%左右。

因此,中产阶级的收入一定会下降,财富资产受到萎缩,但中低层收入人群的收入一定会上升。

其次是出口,很多人觉得出口数据是有问题的,但我不觉得。原因主要在于:第一,出口虽然变得很强劲,但区域在变差;第二,高的附加价值的产品在变多。

最后做一个总结,在环境疲软之下,个人怎么去应对这些事情,或者怎么去想这些事情。

第一,全球都面临比较大的资产荒,美国现在的房贷利率已经到百分之六点几了。中国是一个土地价值的问题。

只要不出现大的金融风险,不一定会出特别大的招,可能就是持续缓跌的过程,但我觉得不会跌很多,特别是一些核心城市。

第二,有些理财大家还是要看一看,如果你的底层资产里有跟城投债相关的东西,要稍微谨慎一些。

另一方面是中国不再走资本开支的模式了,利率是不可能上去的,它是一个大的增长方向的条件,不能抛开大的环境去看。

所以,对于个人投资商来说,第一,任何不产生现金流的资产都要减少;第二,避免跟老模式交集;第三,主动纳税。

对于投资来讲,第一,多空交易,减少贝塔,第二,增加独立阿尔法的比重,第三,在第一阶段里扩展。

搞AI的人和搞中特估的一定是两拨人,高分红、高度确定性的资产和这种所谓的新增量,在资产方面都会占有一定的优势。

多头持仓的公司,目前看还没有哪家今年的盈利会出现大幅下调。做空的是一些会下调盈利预期,或者结构遇到挑战的。

多头仓位里,跟大制造业、科技相关的大概四五十个点,消费大概有20个点,但因为有10个点的空仓,所以净仓位大概10个点。

市场分布,多头方面大概60%在A股,10-15%在美股,剩下的一些在港股。但我们各市场也会有些空头,净仓位看有点区别。

李岳:在这种环境下,除非看到明显的信号,比如库存周期或者微观数据明显进入到向上的拐点,(提高净仓位的)概率是有的。

我们不想在之前就牺牲进去,因为很多时候我们已有持仓,只是在右侧的时候,会选择加一些仓位。

但现在这个环境,相对100%的总仓位,60-70%的净仓位让我们相对来说还是比较舒服。

李岳:昨天我们还增加了认购,我们会持续去买的。这种环境下我们比较看重确定性很高,风险又不大(的资产配置),只要有钱我们就会加。

公募基金大多数都只做多的产品,但在美元市场或者海外市场,标准的对冲基金一定是多空双边都做的。

因为拉长周期看,不太可能会有人有那么精确的择时能力,甚至是资产类别择时的能力,或者说只有极少数人才有这种能力。

过去为什么只做多可以,是因为头十年是个大的经济贝塔,几乎有60%的东西都往上走的,在其中优中选优,选出10%。

之后中国或者全球是有20%往上走,40%往下掉,40%横在那,不承认机会小型化、散点化,不去做多空,可能挺难的,因为机会就那些。

高瓴本质上早期是一个对冲基金,多空双边都是可以做的,我们在2012、 2013年的时候,包括在2017、2018年之前,做空的比例很高,只不过后来规模大了,做空就比较难了,就变成了大家认为的只做多的一个机构。

当然,我们和海外优秀的同行相比有一定的差距,所以在这块我们补充了两个人,第一个是能看海外新科技的人,这个人已经到岗了,另外一个就是做空的人,应该在第三季度就能到岗。

我们希望这个人还是跟我们的价值观(相符),他的出发点不是事件驱动或者看图,还是要基于非常强的基本面分析,但是他对于短期信息的变化、边际变化有非常高的灵敏度。

因为做多和做空不一样,做多可以买入并持有,比如两三年有50%或者1倍的空间,这就是普遍做法。

但做空不光要找结构性的问题,关键是对于短期的催化剂和边际变化要非常敏感,因没有人说做空并持有的,所以对于信息的边际变化要非常敏感。

但我们是基于对产业链的研究。我们大家都认为这个公司不应该值3,000亿,应该就值1,500亿。

经过过去几年,大家也看到了很多公司下跌,一种原因是行业贝塔平均下降了15%、20%,但在这样的一个过程中,股票跌幅超过20%的,就要想一想,是不是公司本身增长动能出现了问题。

过去为什么做空风险大,就像我说的60%往上涨,再不好也只是涨得慢,做空很难挣钱。

但今天我们基于的一个最基本的假设是,全球是一个市值重构的过程,有些公司原来有百分之十几二十的增长,未来怎么算都只有5%增长,现在(估值)还有15、20倍,所以我不觉得有风险。

李岳:白酒韧性很强,但白酒跟经济的贝塔相关度确实比较高,我们有一些,不是特别大的仓位,除非跟贝塔相关的微观数据再出现非常明显的好转。

(白酒)公司还是很好的,安全边界很高,但在现在的大环境下,很难指望有特别大的向上空间,跌多了就加一点,涨上去就卖一点。

如果我们去看白酒的周期,除了过去十年是一个“三公”消费之后的需求换挡,加上经济的爆发10年,不管是第一波的五粮液,还是老窖、汾酒,本质上是一个名酒的改革周期。

但现在的问题是,这种有底蕴的老酒,没有改革的也不多了,所以很大的阿尔法机会,目前没看到。

我不是很看好物业长期的商业模式,2021年底物业最火的时候,我们当时还做空了一家很大的民营物业公司。

很简单,真正厉害的公司或者厉害的商业模式,一定满足了消费者的需求,最后股东是赚了钱的。

但仔细想想,我们都在小区里住,物业这个生意是一个典型的消费者利益和股东利益不可兼得的行业。

为什么大家都愿意做新楼盘,开玩笑的说新楼盘进去的时候是一个1米8大高个的保安,隔几年就变成1米6了。

因为开始的时候维护成本很低,但中国物业很难涨价,所以跟着时间推移,物业老化了以后,维修成本就越来越高。

李岳:这肯定是一个要长期花时间的事,我们还配置了专门的同事,研究全球各市场的产业链、应用。

但我们自己觉得,算力短期向上的风险比较大,半年一年内是赚供需的钱,但是中长期会有压力。

所有东西最后都会“尘归尘、土归土”,一个新的事物被创造的过程中,大家是需要想象力的。

对我们来讲,估值或者说位置的安全边际很重要,而且我们也不是只做多的,可能会做空一些东西,把这个行业的贝塔成分尽量减弱一些。

从算力到应用的过程,应用更长期,应用公司可能会跑出来一些长坡厚雪的,最典型的比如说微软,但这是我们今年错过的一只股票。

大家经常用Office,以前买Office的时候,比如1000块钱买个硬盘、软盘装一下,现在都是云化了,每个月收多少钱。

比如下半年你们可以期待一下,微软的Teams推出的实时翻译。之前大家用谷歌翻译出来的内容很生硬,语法很多是错的,用了Chat GPT之后,可以实时翻译。

有了这样的一个东西之后,涨价20%,还是会有很多人买单,软件加AI会导致很多东西的定价能力上升。

过去10年,Office平均用户价格以每年4-5%的速度上涨,所以这个公司不是那种有周期性的科技公司,它本质上是一个消费品公司,涨幅跟爱马仕、香奈儿、茅台是一样的,用户黏性很强,定价能力越来越强。有了AI之后,可能会出现一个跳升,这种公司就能摆脱所谓科技股的周期性。

比如说A股光模块的公司,明年大家认为有六七十亿的盈利,有可能真的能实现。但再往后,量可能涨,单价却可能会跌,可能明年就盈利见顶。

科技是很泛的一个概念,所以我们还是具体行业公司具体分析,用多空的方式去面对。

亮点:1. 商业模式分析;2. 中日未来经济对比;3. 中国未来具有alpha的行业。

对于个人投资商来说,第一,任何不产生现金流的资产都要减少;第二,避免跟老模式交集;第三,主动纳税。对于投资来讲,第一,多空交易,减少贝塔,第二,增加独立阿尔法的比重,第三,在第一阶段里扩展

同样是对地产的悲观,人李岳跑去日本做调研,分析中日同时面对地产危机的区别。这也是优秀投资者的思考和行为逻辑吧。====最近大家讨论日本比较多,我记得在2016年熊市的时候,大家也在讨论中国很像1990年的日本,导致我当时也很焦虑。我当时去过日本三次做调研,每次大约见二三十家公司,自己也花了很多时间研究,因为日本跟消费品相关的(企业),对中国有更强的参考意义。因为欧洲和美国的城镇化和现代化都发生在七八十年前,甚至一百年前了。简单来说,我觉得有几个不同的地方。第一,日本在1990年对房地产的依赖度非常高,资产泡沫非常大,大量的金融企业和实体企业深度去参加了。这是一个时间很短,泡沫很大的过程,最后摔下来的时候非常惨。第二,日本之所以说“失去了30年”,本质上与它的产业周期有关。在过去的二三十年里,中国经历了半导体、互联网、移动互联网、新能源革命的大周期,包括接下来的AI,但日本基本上完美错过了。从本质来讲,日本在老动能衰减的过程中,新动能并未起来。从这方面来看,我们不觉得对中国有太多的悲观情绪,因为中国是一个自上而下的体系。所以,我们在2018年就慢慢的开始着手调整这件事情了。原来地产对于中国经济的贡献是巨大的,虽然现在依旧很大,但经过过去两年的调整,开工率每年下降百分之三四十,虽然不能说调整结束了,但最难受的时候已逝去了。所以,它并不是一个巨大的泡沫。===至于个人来说,坚定的持有地产链具备重复性收入的公司,在本轮调整结束后,相信不管是业绩或情绪的修复,都会带来好的结果。

这篇文章信息量不小,商业模式,以及从商业模式出发对很多行业的看法,比如AI、光伏、物业等。1、生意的回报率由两个因素决定:第一,有没有为用户创造价值,有没有用户黏性,有没有规模效应;第二,与格局相关,短期内成本波动只会影响单季度的盈利,不会改变事物的发展的新趋势。2、寻找软件+AI的公司。

读懂私募观点,关于现金流!关于AI算力,关于光伏,关于科技股!更重要的是关于时代的判断!整体20%上升,40%横盘,40%下降的多空交集!也就是中国股市整体高估,稳定现金流中藏确定性机会!